报告简介

21世纪以来,随着国内养宠政策的逐渐放开,中国宠物行业迎来了前所未有的增长期。“宠物”已不再仅仅被视为看家护院的工具,而是成为了家庭中不可或缺的情感寄托和生活伴侣。同时,城市化进程的加快和人口结构的变化,进一步推动了宠物行业的繁荣,更带动了相关产业的蓬勃发展。而随着消费者对宠物的关爱和投入不断增加,消费者心理及行为也在悄然发生改变中涂品牌网,包括宠物食品、宠物用品、宠物医疗和宠物服务等方面的需求也在不断增长和迭代更新。众多宠物行业相关企业为了适应新的市场环境,也在不断调整各自战略/产品/研发等方向的策略。本篇报告旨在通过对中国宠物行业及细分赛道的发展概况、市场现状、消费者洞察等维度进行研究洞察,全面研判宠物产业发展方向及未来趋势,为行业厂商、投资机构及对宠物产业感兴趣的读者提供有价值的启发。

目录

1研究范畴及调研说明

1.1报告研究范畴

1.2消费者调研说明

2中国宠物行业发展概况

2.1发展历程

2.2驱动因素PEST分析-政策

2.3驱动因素PEST分析-经济

2.4驱动因素PEST分析-社会

2.5驱动因素PEST分析-科技

3中国宠物行业市场现状

3.1企业情况——一级市场

3.2企业情况——二级市场

3.3国内养宠情况—宠物犬猫

3.4国内养宠情况—宠物主

3.5国内养宠情况—渗透率

3.6国内宠物行业细分

3.7中国宠物行业产业链图谱

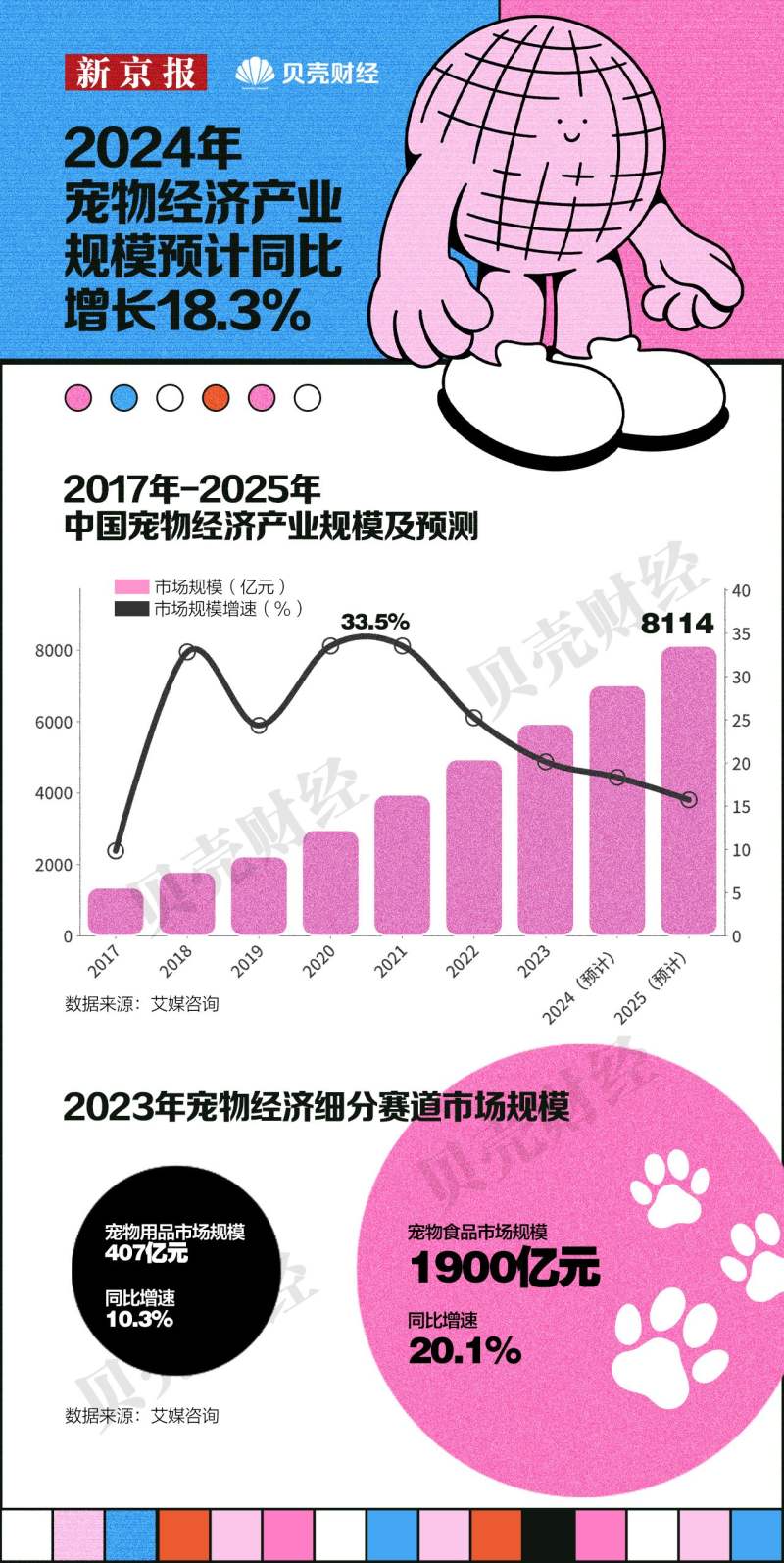

3.8中国宠物行业市场规模

4中国宠物行业细分赛道洞察

4.1宠物食品

4.1.1中国宠物食品-分类

4.1.2中国宠物食品-竞争格局

4.1.3中国宠物食品-主粮价格带

4.1.4中国宠物食品-生产情况

4.1.5中国宠物食品-技术创新

4.1.6中国宠物食品-贸易情况

4.1.7中国宠物食品-消费者洞察

4.2宠物用品

4.2.1中国宠物用品-分类

4.2.2中国宠物用品-竞争格局

4.2.3中国宠物用品-生产情况

4.2.4中国宠物用品-出海情况

4.2.5中国宠物用品-社媒洞察

4.2.6中国宠物用品-智能用品市场规模

4.2.7中国宠物用品-智能用品价格带

4.2.8中国宠物用品-消费者洞察

4.3宠物医疗

4.3.1中国宠物医疗-产业链

4.3.2中国宠物医疗-宠物新兽药产品注册情况

4.3.3中国宠物医疗-宠物药品线上销售情况

4.3.4中国宠物医疗-设备及耗材国产替代情况

4.3.5中国宠物医疗-宠物医院数量及分布

4.3.6中国宠物医疗-宠物医院单店模型

4.3.7中国宠物医疗-消费者洞察

4.4宠物服务

4.4.1中国宠物服务-分类

4.4.2中国宠物服务-宠物服务商业模式

4.4.3中国宠物服务-宠物保险

4.4.4中国宠物服务-宠物出行

4.4.5中国宠物服务-消费者洞察

5趋势展望

5.1趋势洞察-中国宠物行业

5.2趋势洞察-宠物食品

5.3趋势洞察-宠物用品

5.4趋势洞察-宠物医疗

6专家之声

图表目录

图2-1中国宠物行业发展历程

图2-2 2023-2024年各省市宠物行业相关政策(部分)

图2-3 2013年-2023年中国人均GDP及全国居民人均可支配收入(万元)

图2-4 1997年-2023年粗结婚率、人口出生率、家庭户规模及65周岁及以上人口比例

图2-5 科技赋能宠物行业各环节

图3-6 2011-2023年经营范围包含“宠物”的新成立企业数量(万家)及增速

图3-7 2011-2023年宠物行业融资事件数量(件)及增速

图3-8 2023年国内宠物行业融资事件(部分)

图3-9 2019-2023年沪深300指数与Wind宠物经济指数季度走势(%)

及宠物经济指数成分股主营收入(亿元)

图3-10 2019-2023年中国城镇宠物犬猫数量(万只)

图3-11 2019-2023年中国城镇宠物犬与宠物猫数量对比(万只)

图3-12 2019-2023年中国城镇宠物主数量(万人)

图3-13 2019-2023年中国宠物主按城市等级分布情况

图3-14 2021-2026年中国宠物犬猫家庭渗透率

图3-15 国内宠物行业细分

图3-16 中国宠物行业产业链图谱

图3-17 2019-2024年中国宠物行业市场规模及YOY

图4-18宠物食品分类

图4-19 2014-2023年中国宠物食品行业品牌集中度情况(%)

图4-20中国宠物食品行业-国内代表品牌

图4-21中国宠物主粮价格带

图4-22 2018-2024年中国宠物饲料产量(万吨)

图4-23 2023年中国宠物饲料产量TOP5省份

图4-24 中国宠物食品生产流程及技术创新

图4-25 2015年1月-2024年6月中国宠物食品进出口均价情况(元/千克)

图4-26 宠物食品购买渠道选择及决策因素

图4-27 主粮、零食和保健品消费情况

图4-28 宠物主在宠物食品方面的需求痛点

图4-29 中国宠物用品分类

图4-30 中国宠物用品行业-国内代表品牌

图4-31 宠物用品上游原材料(部分)行业历年PPI

图4-32 国内宠物用品生产/研发基地(部分)

图4-33 国产宠物用品出海热门地区

图4-34 微博、小红书及抖音“宠物用品”声量总数趋势

图4-35 “宠物用品”声量各平台占比

图4-36 2024年中国宠物智能用品市场规模

图4-37 中国宠物智能用品价格带

图4-38 宠物用品购买渠道选择及决策因素

图4-39 宠物用品品牌购买率TOP5

图4-40 宠物主在宠物用品方面的需求痛点

图4-41 中国宠物医疗产业链

图4-42 2021-2024H1国内新兽药产品注册数量及靶动物(犬、猫)产品数量占比

图4-43 宠物药品线上销售情况

图4-44 宠物医疗设备及耗材国产替代率

图4-45 宠物医院全国各地区数量分布TOP5(截至2024年8月31日)

图4-46 全国宠物医院数量变化(2022.10-2024.08)

图4-47 宠物医院各等级城市数量占比(截至2024年8月31日)

图4-48 连锁及非连锁宠物医院数量对比(截至2024年8月31日)

图4-49 宠物医院单店模型

图4-50 宠物医院品牌选择TOP5及决策因素

图4-51 宠物医院消费目的及频次

图4-52 宠物主在宠物医疗方面的需求痛点

图4-53 宠物服务分类

图4-54 宠物服务商业模式

图4-55 2008-2023年日本保险公司宠物保险直接保险金赔付及直接保费收入金额(亿日元)

图4-56 各国宠物保险渗透率(截至2024H1)

图4-57 宠物服务消费项目及频次

图4-58 宠物主希望未来出现或成熟化的宠物服务类型

图5-59 宠物主主粮喂养理念趋势

图5-60 2023年各国宠物食品行业品牌及企业CR10

图5-61 2023年各国宠物食品行业品牌及企业CR10

图5-62 宠物需求层次理论

图5-63 微博、小红书及抖音“宠物玩具”声量总数趋势

图5-64 国外动保企业宠物业务营收占比变化

图5-65 2024年国内动保上市公司宠物相关业务动态(部分)

微信扫一扫打赏

微信扫一扫打赏